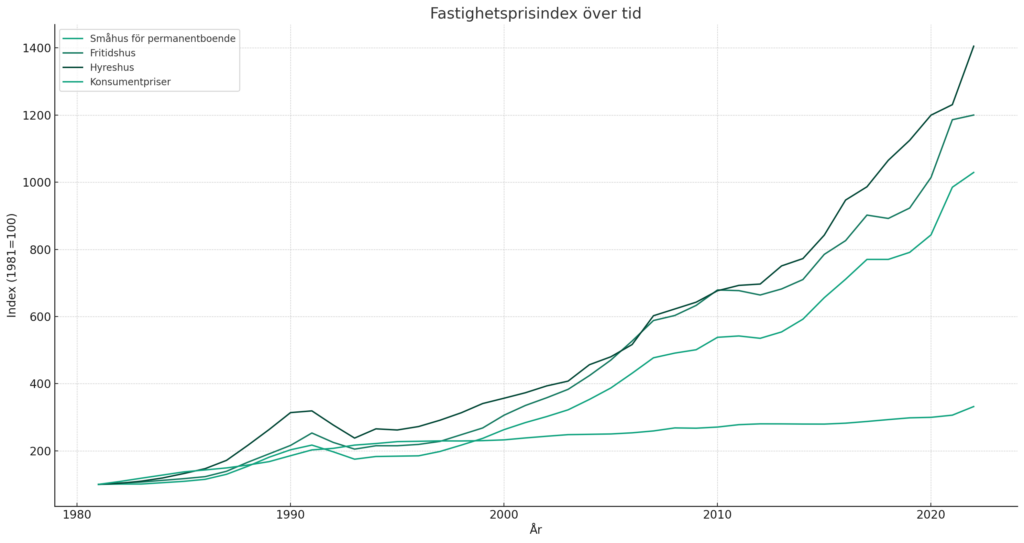

Fastighetsmarknaden har varit överhettad där priserna stuckit iväg sedan 1980. Om du köpte en bostad för 500 000 kronor 1981, skulle den idag vara värd cirka 5 145 000 kronor, baserat på det senaste indexet för ”Småhus för permanentboende”. Om du köpte en bostad för 1 miljon kronor 2010, skulle den idag vara värd cirka 1 912 639 kronor, baserat på det senaste indexet för ”Småhus för permanentboende”.

Den sammansatta årliga tillväxttakten (CAGR) för ”Småhus för permanentboende” mellan 2010 och det senaste tillgängliga året är ungefär 5.55% per år. Detta innebär att fastighetsprisindexet för ”Småhus för permanentboende” har ökat med i genomsnitt 5.55 varje år under denna period.

Den genomsnittliga styrräntan från 2010 fram till det senaste tillgängliga datumet i filen är cirka 0,43%. Riksbanken har alltså haft en extrem lågräntepolitik under flera år vilket fastighetsköpare har kunnat ta del av.

Dessutom har de kunnat göra ränteavdrag och fått ta del av ROT-avdrag. Det finns ingen övre gräns för hur stora ränteutgifterna får vara för ränteavdraget. Med andra ord, om du har mycket stora lån och därmed höga ränteutgifter, kan du dra av 70% av den totala räntekostnaden.

Det maximala totala avdraget för både ROT och RUT-tjänster (hushållsnära tjänster) är 50 000 kronor per person och år. Om man exempelvis gör ROT-arbeten för 100 000 kronor (arbetskostnad) under ett år, får man göra ett avdrag på 30 000 kronor.

Sammantaget innebär detta en enorm förmögenhetsomvandling till de som äger sin fastighet.

Under senare år har vi också haft inflation. När inflationen stiger kan det ha en fördelaktig effekt på personer med lån. Om du har tagit ett lån till en fast ränta och inflationen ökar, kommer det verkliga värdet av ditt lån (d.v.s. lånebeloppet justerat för inflation) att minska över tiden. Med andra ord, även om det nominella beloppet du är skyldig förblir detsamma, kommer det verkliga beloppet (i dagens penningvärde) att vara mindre. Tyvärr är det många som chansat och valt att ta rörliga lån i Sverige. Om inflationen leder till en ekonomisk nedgång eller om löneökningarna inte håller jämna steg med inflationen, kan detta påverka låntagares förmåga att återbetala sina lån. Dessutom, om man har ett lån med rörlig ränta, kan räntan stiga i takt med inflationen, vilket ökar kostnaden för lånet.

Datakällor:

Real Estate House prices

Riksbankens styrränta