Under de senaste två månaderna har svenska sparare dragit ner rejält på USA-fonderna och istället strömmat mot Sverige- och Europafonder, liksom säkrare ränteplaceringar.

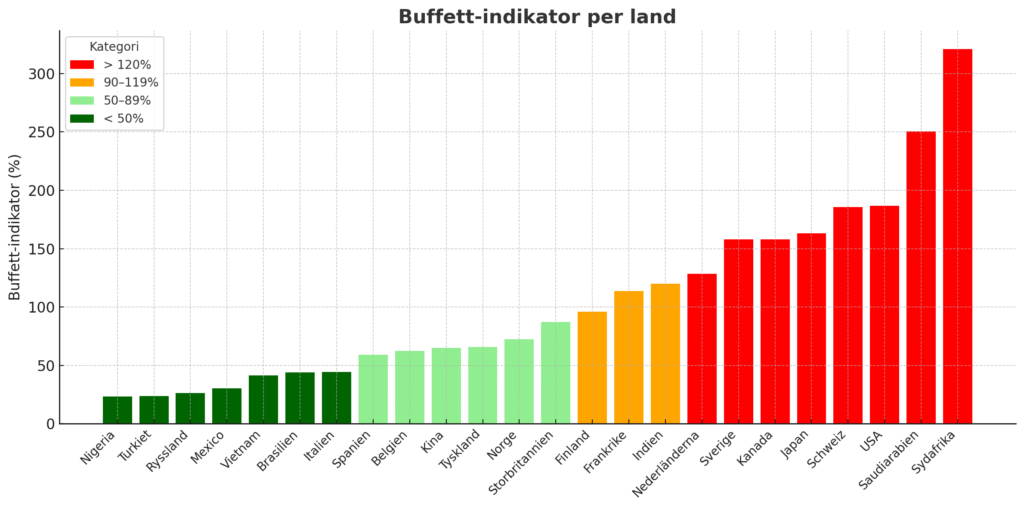

Flykten från överhettade amerikanska aktiemarknader drivs inte bara av geopolitisk oro och högre räntor – den kan också förklaras av ett välkänt värderingsmått, Buffett-indikatorn, som visar när ett helt lands börs värderas mot dess BNP. När USA-marknaden handlas till nästan 190 % av sin BNP, samtidigt som Europa ligger mer rimligt kring 70 %, blir det tydligt varför många nu söker trygghet i mer blygsamt värderade marknader.

Buffett-indikatorn, även känd som Market Cap to GDP Ratio, är ett värderingsmått som Warren Buffett har beskrivit som ”det enskilt bästa måttet på var värderingarna står vid någon given tidpunkt.”

Måttet beräknas genom att dela ett lands totala börsvärde med dess BNP. Buffett-indikatorn visar om hela börsen är dyr eller billig i förhållande till ekonomins storlek. En marknad kan ha hög Buffett-indikator men ändå rimlig CAPE om vinsterna är ovanligt starka, eller vice versa därför kan man komplettera värdet genom Schiller.

Olika nivåer och vad de betyder:

Under 50% – Betydligt undervärderad marknad

Detta kan indikera outvecklade aktiemarknader eller att många företag är privatägda/statsägda. Kan tyda på möjligheter men också strukturella problem i ekonomin. Exempelvis har Turkiet problem med sin valuta.

- Ryssland: 26,51

- Turkey: 23,7 % (23,69 %, 2025-04-09)

- Nigeria (23,5%) dec 24

- Mexico: 30,5% maj 2025

- Vietnam: 41,5 % 2022

- Brazil: 43,9 % (43,94 %, 2025-05-? ) GuruFocus

- Italien: 44,3 % (44,29 %, 2025-04-01)

Rysslands låga värde beror sannolikt på kombinationen av internationella sanktioner, begränsad tillgång för utländska investerare, valutans svaghet och geopolitisk osäkerhet sedan invasionen av Ukraina. När en börs ”kraschar” och valutan försvagas samtidigt blir Market Cap to GDP-förhållandet naturligt mycket lågt.

50-90% – Rimligt värderad marknad

Historiskt har detta ansetts vara en ”normal” värdering

- Spanien: 59,03

- Belgien 62,67%

- China: 64,9 % (64,91 %, 2025-04-25)

- Germany: 65,9 % (65,93 %, 2025-04-27) GuruFocus

- Norway: 72,3 % (senast)

- UK: 87,1 % (87,05 %, 2025-04)

Om man räknar med eurozonen som ett medelvärde av de fyra största ekonomierna (Tyskland, Frankrike, Italien, Spanien) så landar den på 70,2 %.

90-120% – Högt värderad marknad

- Börjar närma sig nivåer som historiskt sett varit höga. Kan vara motiverat i länder med stark finanssektor

- Finland: 95,9 % (95,9 %, dec 2023)

- France: 113,7 % (113,74 %, 2025-04-26)

- India: 119,9 % (119,92 %, 2025-04-24)

Över 120% – Mycket högt värderad marknad

Kan tyda på en övervärderad marknad. Historiskt har sådana nivåer ofta följts av korrigeringar

- Netherlands: 128,4 % (128,43 %, 2025-04-04)

- Sweden: 157,8 % (157,82 %, 2025-04-27)

- Kanada: 158%

- Switzerland 185,7%

- Japan 163%

- USA: 186,6 % (186,6 %, 2025-04-29) GuruFocus

- Saudiarabien 250%

- Sydafrika: 320,9 % (320,9 %, 2025-03-02)

Sydafrika (338,7 %) and Saudiarabien (250,6 %) ligger faktiskt betydligt över USA (186,6 %), vilket återspeglar ovanligt höga börsvärden relativt BNP i dessa länder. Saudiarabien har genomgått betydande börsnoteringar (inklusive Saudi Aramco) som kan ha påverkat det totala börsvärdet markant.

Länder som Schweiz (185,7%), Sverige (157,8%), Japan (163%) och Kanada (158%) har traditionellt setts som relativt stabila ekonomier med pålitliga valutor. Schweizerfranc har länge betraktats som en ”säker hamn”-valuta, vilket kan driva upp tillgångsvärden. Att köpa aktier i länder med starka/stabila valutor fungerar som en hedge mot inflation eller valutasvaghet i hemlandet. Länder med attraktiva finansmarknader, stark rättsstat och stabila valutor tenderar att attrahera internationellt kapital, vilket driver upp värderingar.

Några observationer

Olika länder har olika ”normalnivåer” beroende på ekonomisk struktur

- Högt värde behöver inte automatiskt betyda övervärderad marknad

- Lågt värde betyder inte alltid köpläge

- Måttet bör användas tillsammans med andra indikatorer som Schillers ratio

För Sveriges del indikerar den höga nivån att:

- Svenska börsen är relativt högt värderad historiskt sett. Vi har många stora börsnoterade företag i förhållande till vår ekonomis storlek, vilket delvis kan förklara det höga värdet.

- Vi har många stora börsnoterade företag i förhållande till vår ekonomis storlek

- Det kan finnas anledning till viss försiktighet vid nya investeringar

Det är viktigt att komma ihåg att indikatorn är ett grovt mått och att siffrorna kan variera kraftigt över tid. Det bör användas som ett av flera verktyg vid investeringsbeslut, inte som enda beslutsunderlag.

Kompletterande indikatorer och perspektiv

Buffett-indikatorn är ett utmärkt övergripande mått på marknadsvärdering, men den fångar inte allt. Här är några kompletterande indikatorer och perspektiv som du bör överväga idag:

1. Företagens lönsamhet och vinstbas

- Shiller P/E (CAPE)

Justerat P/E över 10 års reala vinster. Ger ett mer cykliskt balanserat P/E-mått och tar hänsyn till vinstsvängningar över en längre period. - Vinstmarginaler

Högre marginaler kan rättfärdiga högre värderingar, men fallande marginaler indikerar risk för nedåtkorrigering.

2. Räntor och kreditförhållanden

- Räntedifferens (yield curve)

Inverteringar mellan korta och långa räntor har historiskt förutspått recessioner. - Kreditspreadar (t.ex. investment grade vs. junk)

Högre spreadar signalerar att företagsobligationer upplevs som riskfyllda – ofta en tidig varningsflagga.

3. Likviditet och penningpolitik

- Centralbankernas balansräkningar

Expanderar eller drar ihop sin penningmängd påverkar riskaptit och tillgångspriser. - M2-pengamängd

Snabba förändringar i M2 korrelerar med aktiebubblor och kreditcykler.

4. Kapitalstruktur och skuldnivå

- Företagsskuldsättning (debt/GDP eller debt/EBITDA)

Hög skuldsättning gör bolagen sårbara vid högre räntor eller inkomstsvackor. - Hushållens skuldkvot

Räntetunga hushåll kan dra ned konsumtion vid räntehöjningar.

5. Marknadsmomentum och sentiment

- Volatilitetsindex (VIX)

Höga nivåer visar att investerare betalar mycket för försäkring – ofta tecken på oro. - Margin debt

Rekordhöga belåningsnivåer på börsen kan ge kraftigare svängningar vid turbulens.

6. Makro- och realekonomiska indikatorer

- KPI-inflation och kärninflation

Hög inflation påverkar reella vinster och realräntor, och kan tvinga centralbanker till åtstramning. - PMI (inköpschefsindex)

Under 50 signalerar konjunkturavmattning i tillverknings- respektive tjänstesektorn. - Leading Economic Index (LEI)

En samlad föraning om kommande ekonomiska vändpunkter.

7. Geopolitiska och strukturella risker

- Geopolitical Risk Index (GPR)

Mäter nyhetsbaserad geopolitisk oro. Höga toppar brukar följa turbulens i finansmarknaderna. - Handelsbalans och valutastatus

Stora underskott eller beroende av utländskt kapital skapar sårbarhet vid plötsliga kapitalutflöden.

8. Teknologi och innovation

- Tobin’s Q

Marknadsvärde dividerat med återanskaffningskostnaden för bolagens tillgångar. Hög Q kan spegla övervärdering i tillgångar, särskilt immateriella. - FoU-utgifter / BNP

Höga FoU-investeringar kan indikera framtida produktivitetsökningar som motiverar högre värderingar.

Sammanfattning

Ingen enskild indikator fångar alla sidor av en komplex världsekonomi. Genom att kombinera:

- Värderingsmått (Buffett, CAPE, Tobin’s Q),

- Ränte- & kreditindikatorer (yield curve, kreditspreadar),

- Likviditetsmått (M2, centralbanksbalanser),

- Marknadssentiment (VIX, margin debt),

- Makro-data (PMI, LEI, inflation)

- Geopolitisk risk (GPR, handelsbalans, krig, handelstullar)

får du en betydligt mer nyanserad bild av när och var det verkligen är läge att köpa eller sälja.